90굿핀상품권

쉽고 빠른 서비스

간편한 신청방법으로 좀 더 쉽고 빠른 서비스를 제공합니다

매입가능한 상품권종류 입니다

컬쳐랜드 문화상품권

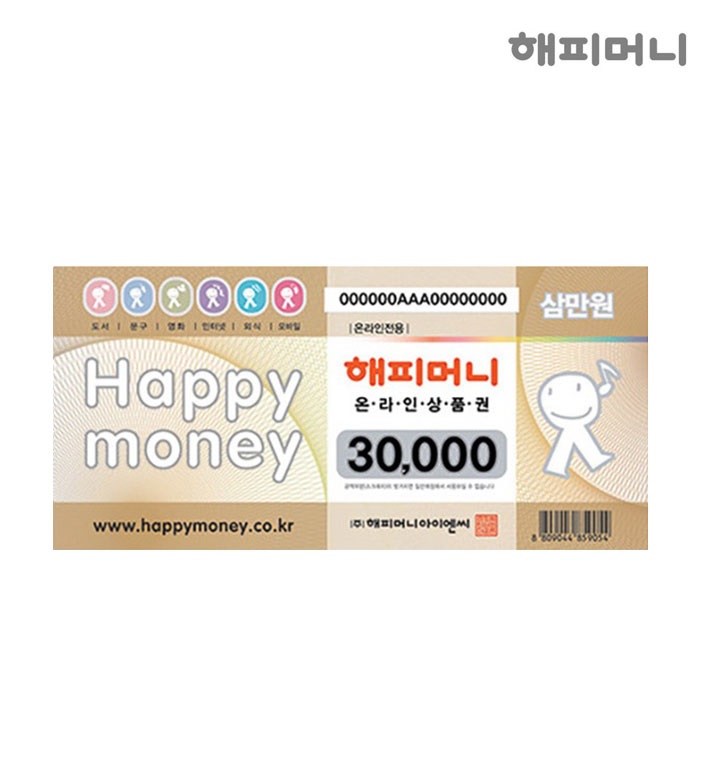

해피머니 문화상품권

도서문화상품권

10분이내 입금처리됩니다

다양한 상품권 현금교환 서비스

빠른 입금처리 시스템

90% 매입합니다

캡쳐해서 문자로 신청도 가능합니다

이체수수료0원 5만원 이상 90% 바로매입

취급가능한 상품권 종류

컬쳐랜드, 해피머니, 도서문화상품권 가능합니다.

상품권 교환방법 알아보기

교환신청서 or 문자로 PIN번호 성함 입금받을 계좌번호 작성

문자로 바로신청시 상품권은 캡쳐 또는 전달하기로 함께 보내주세요

교환신청서 작성시 PIN번호 틀리지않게 꼼꼼하게 확인 후 신청하세요

고객센터

매입관련문의 간편하게 지금바로 상담하세요

연중무휴 상담가능합니다.

상담시간: 오전9시부터 오후6시까지